源沣基金致投资人的信(2023)

尊敬的投资人:

您好,首先感谢您对源沣基金一如既往的信任!

疫情所带来的阴霾终于散去了,到处春暖花开、杨柳依依,景区人山人海、热闹非凡,祖国大地一派人间烟火气,大家终于回归到了正常的生活。感恩现在的自由和烟火气,更感恩大家在困难时期的陪伴。

一、过去一年回顾

过去三年,疫情反复肆虐给大家的生活带来严重的不便,也让实体经济中的企业格外艰难。2022年10月资本市场也是一片绝望,房地产的行业风险、互联网的红利到顶、美联储的不断加息,新冠疫情的反复肆虐,让市场如惊弓之鸟跌跌不休,参与资本市场的人对那段经历刻骨铭心。

潮水褪去的时候才知道谁在裸泳。熊市中,基金的持仓将接受最严苛的检验,有很多基金的弱点暴露无疑。在一片惨淡中,很荣幸源沣成为了大家资产的避风港,2022年沪深300下跌21.6%,很多个股下跌的幅度更是惨烈,源沣基金也平均下跌了将近3%。作为一款权益型基金,我们很好的发挥了在熊市中“退可守”的本色。我们满仓穿越了惨淡的行情,在别人大亏的时候仅仅微微下跌,很好的为投资人保住了本金,等市场行情转好就可以更好的进攻了。

今年一季度,中国经济在慢慢筑底回升,资本市场情绪也在慢慢从恐惧中走出来,截止到4月26日,沪深300今年涨幅2.3%,我们源沣基金平均也上涨了3.8%。

今年4月17日我们旗下所有基金净值创出或接近新高,这也意味着目前我们所有的投资人都是正收益。

在这个时点,全国数千只股票类基金中,能够做到让投资人全部都赚了钱的并不是很多,这让我们内心充满稳稳的幸福。

源沣产品策略介绍

每年我都会在这里介绍一下源沣的两大产品策略:一类是从容策略,“进可攻、退可守”,比较适合长期持有获得财富增值;一类是全天候策略,这类产品回撤极小,类似固定收益类理财产品。

如果投资人能够忍受一定的波动并可以长期持有,持有“从容系列”产品的收益会比“全天候系列”产品的收益更高。

从容系列的业绩比较基准是沪深300指数(跟行业里所有的股票型基金的业绩比较基准是一样的)。

(注:“长征-从容”采用母子基金结构,母基金为长征,子基金为从容,客户通过申购子基金持有母基金,母基金在二级市场买卖证券。)

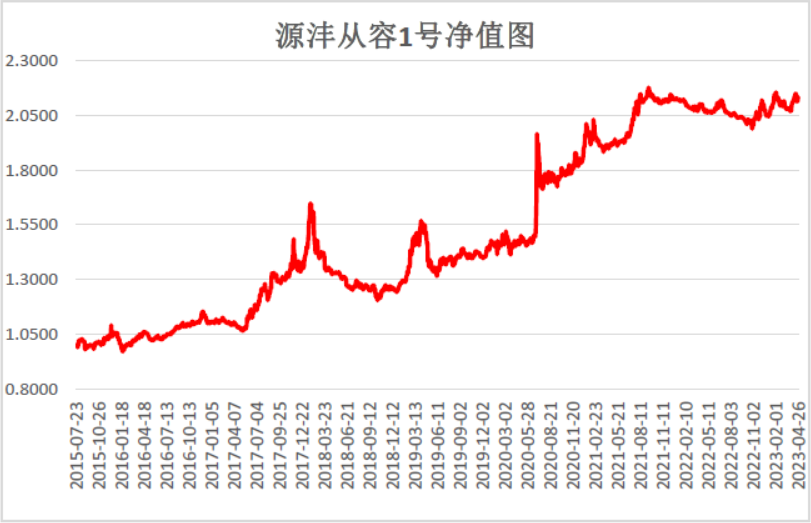

源沣“长征从容”系列净值情况如下:

由于从容策略仓位配置基本相似,净值走势也是趋同的,所以我们以从容1号来详细阐述说明。从容的“退可守”就是要在指数跌的时候尽量少跌,“进可攻”就是要在指数涨的时候尽量跟随指数上涨,同时产品持有的底层资产要非常安全可靠,从而让投资人夜夜安枕,并通过长期持有来获得最大收益。

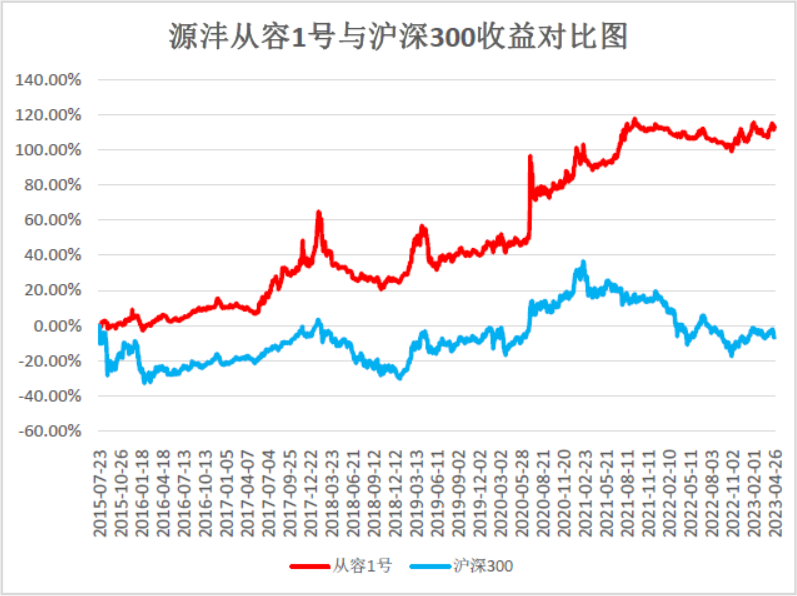

源沣从容1号成立于2015年7月22日,截至2023年4月26日,净值为2.1337,运行时间7年零9个月,涨幅为113%,超越同期沪深300指数129%。

从上面净值图可以看出,过往七年多,从容1号是一步一个台阶,尽管有时候会有一些风浪曲折波动,但总体净值一直是一路向上的。从历史也能看出,投资人持有基金的时间越长,累计收益就越高。

从容策略展望:

我们现在持仓主要是既可保底又具进攻性的可转债、5%仓位的地产垃圾债及相应的对冲保护策略。去年房地产崩盘,一些大型地产企业的债券从100元跌到了20~30元甚至更低,这其中有一些被误杀的国企、央企的债券。后来国家对房地产的态度有了明显反转,我们判断最悲观的时候已经过去,用非常便宜的价格非常分散的买了5%的地产垃圾债,随着地产的回暖,我们减持了一部分大涨的债券,剩下的继续持有。

我们现在持仓能够达成的效果是:大盘下跌甚至大跌时我们的跌幅会远小于大盘,如果大盘上涨我们尽量跟随。我们恪守这句话:“先不赔,再说赚”。

我们的策略的出发点源于对复利的重视:

案例A:初始投资100万元,投资十年,第一年盈利40%,第二年亏损20%,第三年盈利40%,第四年亏损20%,以此类推。

案例B:初始投资100万元,投资十年,每年都盈利20%,以此类推。

初看可能会以为两种情况的收益率差不多,但是认真计算后差距巨大,如下图所示,是3.5倍的差距:

如果未来我们发现更好的投资标的,我们也会毫不犹豫的切仓过去,来动态优化配置。

全天候策略:

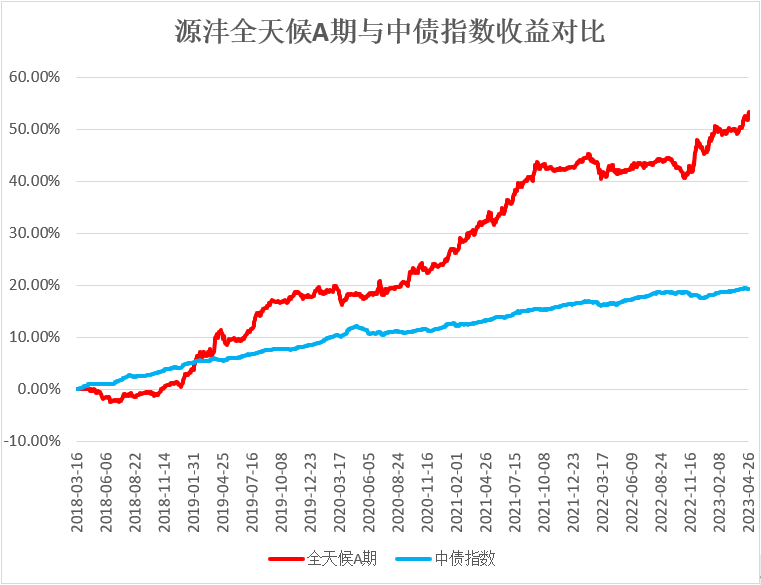

源沣“全天候”系列净值情况如下:

源沣全天候A期成立于2018年3月16日,截至2023年4月26日,净值为1.533,运行时间5年零1个月,累计涨幅为53.3%。

源沣全天候的客户定位是类银行或信托理财客户,“全天候”的意思是不管是晴天还是下雨天,甚至是狂风暴雨,都不太希望承受太大的回撤,并争取每年跑赢中债指数2到3个百分点。

过去5年,在所冒风险与银行理财产品类似的情况下,我们通过持有低风险投资品种,获得了年化8.7%的收益率。过去几年,随着央行不停的降息,银行理财产品收益率大幅下降,中债指数过去5年年化收益率只有3.6%。我们当初成立产品时第一个原则就是要达到安全稳健,第二个就是希望能跑赢中债指数2~3个百分点,现在看预期是达到了,我们底层资产所冒的风险远远低于同类型的固定收益类产品,且流动性好,特别适合中短期理财。

目前市场上有些固定收益类产品,为了跑赢中债指数会在债券上加高杠杆获取更高收益。但历史上长期使用杠杆作为投资策略都是比较危险的,特别是在极端行情下,很多看似不相关的投资标的都会变得相关起来。比如著名的长期资本管理公司就是由一只超级明星管理团队使用高杠杆套利交易策略而破产的,而且这个管理团队不乏诺贝尔奖得主,美联储副主席,所罗门投行高管等成员组成。巴菲特经常说在资本市场中保持理智平常心要比高智商重要得多。源沣的信条是:“不能把自己的命运掌握在别人的手里”,我们的策略是不碰保证金类的杠杆账户。

由于现在央行利率大幅下行,持有高等级债券的性价比不高,目前全天候的策略是以攻守平衡的可转债和货币基金为主。所以全天候的防守性将略微弱于过去历史,同时进攻性也将强于过去历史。

三、投资感悟

下面是我们随意发挥闲聊天的时间了。

1.资产配置的重要性。

有次听一个实业家感慨:“实业的尽头是金融”,确实如此。

于国家而言,国家应该像重视芯片、航母、新能源一样重视金融,多多培养真正的金融人才,防止我们中国人民用勤劳、智慧、资源换来的财富,却在金融市场上被收割。

于企业而言,企业赚来的钱,除了确保运营所需外,资产如何配置也非常重要。巴菲特曾经说过:大部分CEO之所以能够走上顶层是因为他们在诸如市场营销、生产、工程或者在机构政治等领域比较擅长,但他们不一定具备管理者应该具备的资本配置的能力,如果一个CEO在任职期间每年保留盈余相当于公司净值的10%,那么十年后资本为259(假设原值100,每年保留10%,一年后100×1.1=110,2年后100×〖1.1〗^2=121,10年100×〖1.1〗^10=259),累计保留盈余为159,占资本的60%,资产配置就显得至关重要。在研究企业的时候我们发现,有些实业家勤勤恳恳的为企业赚了钱,但是由于盲目投资赚的钱打了水漂,或者受资本的诱惑签了不该签的对赌协议,变得非常被动。

于高净值家庭而言,资产配置的好,家庭就进入“工资或生意收入”+“资产收益”的双轮驱动。一个奋斗和积累了很多年,可投资资产500万的中产家庭,若投资到不能兑付的风险大的领域,几乎化为乌有,意味着一切需要从头开始。若投资到可靠的金融产品,长期复利基本可以保障比较舒适的生活。

我们经常聊这个话题可能是因为身处这个行业,比较多的听到此类的信息,某些间接认识的人因为资产配置出了问题,陷入比较艰难的境地,我们听完也是心里很不舒服,所以反复强调资产配置的重要性。有些人买家具买电器反反复复研究价格、货比三家,但是对于最重要的资产配置却随意决策。若要投入大量资金,一定要反复验证弄懂了才行。各位投资人若有相关的问题,可以随时联系我们,我们定会知无不言言无不尽。

2.我们的投资策略

我们的策略一直是那句话:“大盘下跌时尽量少跌,大盘上涨时尽量跟随”我们的投资人参与了股票市场却没有冒股票的风险。那具体是如何做到的呢?

去年11月一片大跌的时候,由于我们仅微跌两三个点,有投资人(也是现实中的朋友)肯定我们:“减仓的时机选择的太好了!”。我们告诉朋友基金是一直接近满仓的,因为靠空仓的确可以躲过大跌,但是也可能会错过大涨。他很惊讶,在股票大部分都在跌的情况下,我们满仓,怎么可能跌幅那么小?我们借此机会用一个案例来进行说明。

我们有一篮子的工具箱,包括但不限于以下种类,通过组合达成设定的效果。

其中“可转债”这个种类比较简单易懂,以此为例来说明。

可转债是指在一段时期内,持有者有权按照约定的转换价格或转换比率将其转换成普通股股票的公司债券。

可转债的特点:下有保底(债券属性),上涨不封顶(股票属性)。

(1)可转债的债性(下跌有保底):

可转债具有债券的属性,但是票面利息比较低,通常每年1%-2%,但是由于具有转股的巨大好处,所以利息低一点也是可以理解的。

如果可转债以107(每个债条款不同,也有103的,这里以107为例)以下的价格买到,最差的结果就是到期后以107的价格回售给上市公司,所以下有保底。

(2)可转债的股性(上涨不封顶):

如果可转债正股的价格超过了转股价,那么当正股的股价上涨的时候,可转债的价格也会同步上涨。如果正股价格上涨一倍,可转债价格也会上涨将近一倍。

可转债还有一些其他的条款,总体而言非常好的保障了持有者的权益,却承担了很少的风险。

希望可转债这个案例能够大概让您明白,我们是如何做到了“大盘下跌时尽量少跌,大盘上涨时尽量跟随”的。

可转债仅仅是我们组合里的工具之一。我们会根据市场的状况选取适合的工具,首先保证我们的资产不会有大的风险,同时保持进攻性。

疫情三年,对我们所有人而言都是终生难忘的经历,我们始终相信太阳会永远升起,阴霾终会散去。感谢大家在最困难时期的陪伴,在资本市场中耐心比什么都重要。当你再也不相信未来时,未来已悄然到来了。

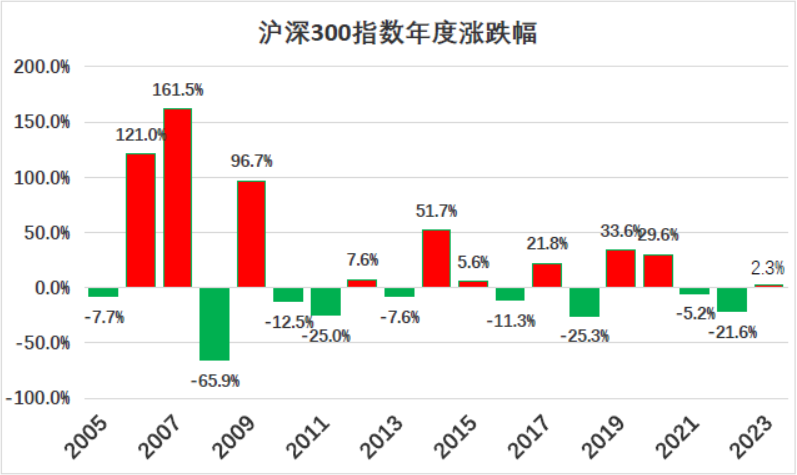

由于源沣的防守性较好,大家对寒冬没有太深刻的感受。但是沪深300指数已经在2021、2022连跌两年了,下图为2005年沪深300成立以来到2023年4月26日的年涨跌幅:

这在历史上是很少见的,弹簧被压得越低,就越有可能会向上反弹,随着实体经济慢慢复苏,各项经济指标慢慢好转,希望我们未来能够过个丰收年!

总之,投资是长跑,是一个比谁犯错误少的游戏,让我们一起笑到最后、越来越富有。

最后,大家如有任何疑问,都欢迎来源沣做客或者联系我们!